رضا کربلائی

متروپل و رسالت حرفه ای بیمه گران

آیا درخواست پوشش بیمه ای برای یک حادثه که ریسک آن تا اندازه زیادی جدی است، غیرمنطقی است و آیا شرکت های بیمه گر در مواقع خطر باید از پذیرش ریسک شانه خالی کنند؟ اکنون که جامعه ایرانی بهت زده، نگران و سوگوار فاجعه متروپل آبادان است، سوال این است که رسالت حرفه ای و اخلاق بیمه گری چیست و بیمه گران چه مسئولیتی دارند؟

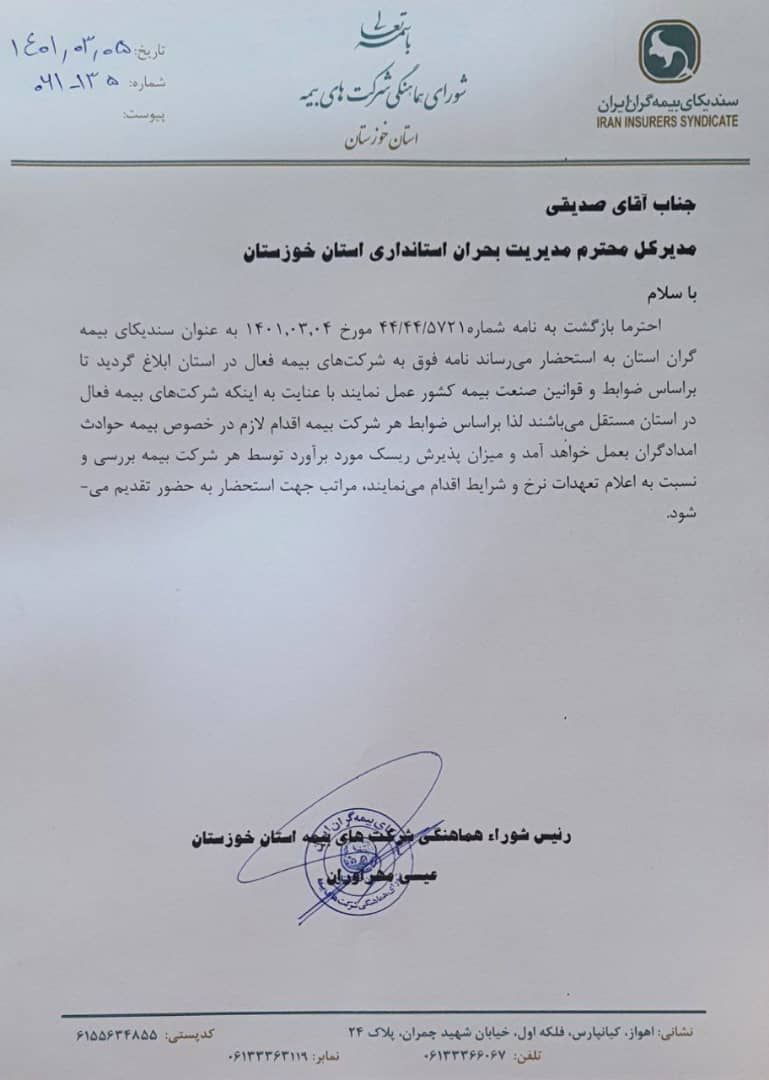

درباره پرداخت خسارت به بیمه شدگان که مساله روشن است و شرکت بیمه گر و بیمه گران اتکایی وظیفه دارند در اسرع زمان و با دقت، خسارت را به بازماندگان و زیاندیدگان بپردازند. در این میان انتشار نامه مدیرکل مدیریت بحران استانداری خوزستان اما شایبه ایجاد کرده اما دقت در متن نامه مورد اشاره و پاسخ نماینده منتخب بیمه گران در استان خوزستان نشان می دهد که می توان از حادثه هایی چون پلاسکو و متروپل درس گرفت.

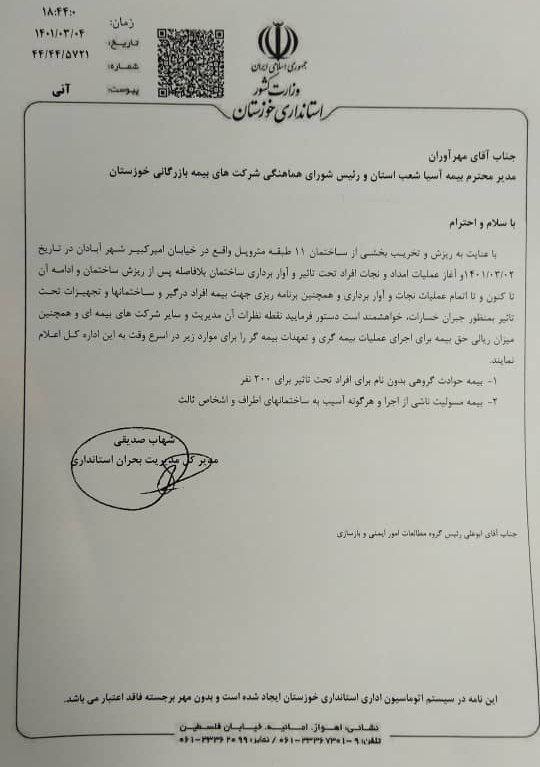

شهاب صدیقی، مدیرکل مدیریت بحران استانداری خوزستان در نامه ای به عیسی مهرآوران، رئیس شورای هماهنگی شرکت های بیمه بازرگانی در خوزستان درخواست کرده تا نقطه نظرات خود را در مقام مدیر بیمه آسیا در خوزستان و نظر سایر شرکت های بیمه گر و همچنین میزان ریالی حق بیمه برای اجرای عملیات بیمه گری و تعهدات بیمه گر را در ۲ موضوع مشخص اعلام کند.

- بیمه حوادث گروهی بدون نام برای افراد تحت تاثیر برای ۳۰۰ نفر

- بیمه مسئولیت ناشی از اجرا و هرگونه آسیب به ساختمان های اطراف و اشخاص ثالث

مهرآوران در مقام رئیس شورای هماهنگی شرکت های بیمه بازرگانی در استان خوزستان هم نامه دریافتی از این مقام استانی را به شرکت های بیمه در استان یادشده ابلاغ می کند تا بر اساس ضوابط و قوانین صنعت بیمه عمل کنند. او در عین حال اعلام می کند که از آنجا که شرکت های بیمه به صورت مستقل فعالیت می کنند، هرکدام بر اساس ضوابط خود اقدام لازم در خصوص پوشش بیمه حوادث امدادگران را انجام خواهند داد و میزان ریسک مورد برآورد توسط هر شرکت بیمه بررسی و نسبت به اعلام تعهدات نرخ و شرایط اقدام می کنند.

به این ترتیب نامه ارسال شده از سوی یک مقام در استانداری خوزستان، ناظر به درخواست اعلام نرخ و شرایط پوشش بیمه حوادث گروهی و بیمه مسئولیت ناشی از امداد و نجات حادثه تلخ متروپل آبادان است و بدیهی است که شرکت های بیمه بر اساس اخلاق حرفه ای و در نظر گرفتن شاخص های فنی و مدیریت ریسک می توانند تصمیم نهایی را بگیرد و پیشنهاد خود را مطرح سازند.

به این ترتیب شایبه تکلیف به شرکت های بیمه گر و ملزم کردن آنها به پذیرش یک ریسک و خطر جدی موضوعیت ندارد و ناظر به یک شرکت خاص نظیر بیمه آسیا نخواهد بود چرا که مخاطب نامه، همه شرکت های بیمه است که به نماینده منتخب بیمه گران در استان خوزستان ارسال و درخواست همکاری شده است.

بدیهی است که شرکت های بیمه گر با درنظر گرفتن پیچیدگی ها و ابعاد خطر ناشی از امداد و نجات، می توانند پیشگام شده و با محاسبات فنی دقیق نظر نهایی خود را برای تحت پوشش دادن افراد درگیر این حادثه از جمله امدادگران، آتش نشانان و نیروهای مردمی در قالب بیمه حوادث گروهی اعلام کنند. اگرچه صنعت بیمه همواره به مسئولیت اجتماعی خود به نحو شایسته عمل کرده اما آنچه در این میان قابل تامل است، یک درخواست و پیشنهاد بیمه حوادث گروهی و مسئولیت ناشی از عملیات امداد و نجات است و یک فرصت برای شرکت های بیمه گر که در قالب رسالت حرفه ای خود با در نظر گرفتن سطح توانگری مالی و منافع سهامداران و ذی نفعان اقدام کنند.

پاسخ شورای هماهنگی شرکت های بیمه روی سربرگ سندیکای بیمه گران به امضای رئیس این شورا هم کاملا حرفه ای و ناظر بر این است که تصمیم گیری در این باره مستقلا بر عهده خود شرکت های بیمه است. اما ورای این ماجرا، به نظر دستکم در خصوص پوشش بیمه ای حوادث مشابه و از جمله پوشش بیمه امدادگران باید فکر اساسی کرد. چه اینکه پوشش بیمه ای امدادگران از جمله آتش نشانان، امدادگران سازمان هلال احمر، اورژانس و حتی نیروهای داوطلب یاری رسان کافی نیست و همین مساله می توان خسارت مادی و روانی زیادی را به این افراد و خانواده های آنها وارد سازد.

پیشنهاد می شود که با توجه به ریسک بالای فعالیت های امدادی در حوادث نظیر پلاسکو و متروپل، با مشورت و رایزنی سندیکای بیمه گران با مسئولان ارشد نظام و دیگر ارکان تصمیم گیرنده در ستادهای بحران، یک بودجه و اعتبار ویژه برای پوشش بیمه ای این افراد ایثارگر و جهادگر در نظر گرفته شود و مسئولیت بیمه کردن آنها در برابر حوادث با سطح تعهدات بالا و کافی به صنعت بیمه واگذار شود.

افزون بر اینکه هم حادثه پلاسکو و هم متروپل و همچنین دیگر حوادث مشابه، نشان داد که بی توجهی به بیمه یا کم بیمه گری تا چه میزان می تواند دردسرساز حتی در ابعاد ملی و استانی باشد. البته بیمه کردن به معنای بی کیفیت ساختن و غیراستاندارد فعالیت کردن نیست، بلکه آنچه ضرورت دارد، بیمه کنترل کیفیت ساختمان و الزام ملی است. دستکم اینکه می توان همه پروژه های تجاری، اداری، مسکونی در ابعاد بزرگ نظیر را مشروط به رعایت کیفیت در ساخت و دریافت بیمه کیفیت ساختمان کرد و بدون پوشش بیمه ای اجازه بهره برداری را نداد. اکنون این مسئولیت و رسالت حرفه ای بر مدیران و خبرگان صنعت بیمه است که به آسیب شناسی پدیده هایی چون متروپل در آبادان بپردازند و نظرات کارشناسی و حرفه ای خود را بیان کنند تا دیگر شاهد تکرار این فجایع مصیبت بار نباشیم.